مؤشر S&P 500

مراجعة السوق في 17 مارس

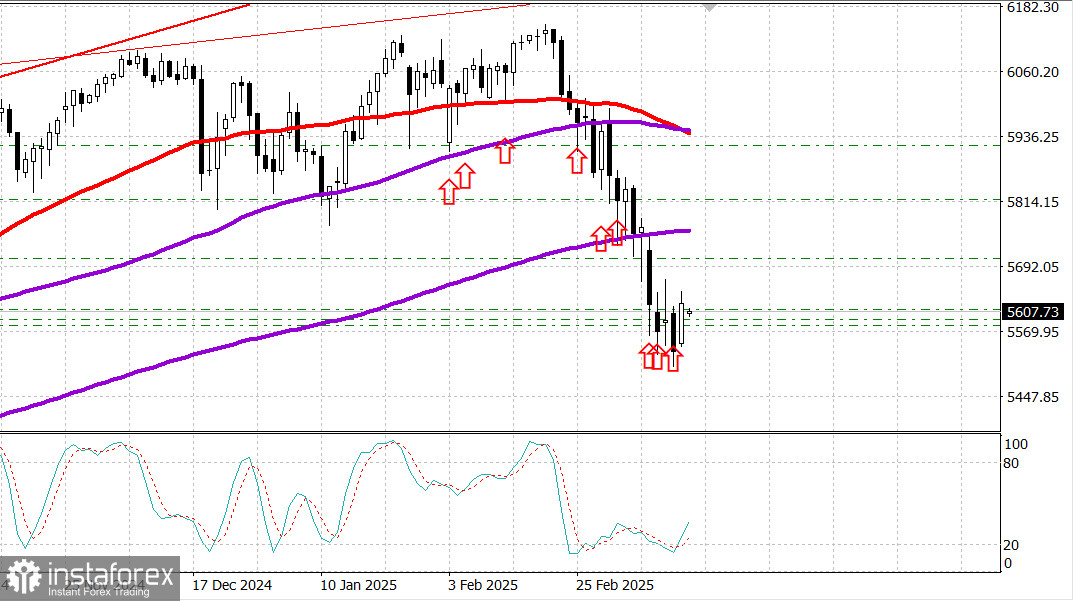

السوق الأمريكي: دعم قوي تشكل لمؤشر S&P 500

المؤشرات الأمريكية الرئيسية يوم الجمعة:

داو +1.7%، ناسداك +2.6%، S&P 500 +2.1%، مؤشر S&P 500 عند 5,638، النطاق هو 5,500–6,000.

أظهر سوق الأسهم نموًا قويًا في نهاية الأسبوع، متعافيًا بعد انخفاض حديث.

ارتفع مؤشر S&P 500 بنسبة 2.1%، وكسب مؤشر داو جونز الصناعي 674 نقطة (+1.7%)، وزاد مؤشر ناسداك المركب بنسبة 2.6%.

كانت الحركة الإيجابية للأسعار مدفوعة بشكل كبير بعقلية "شراء الانخفاض" بعد الخسائر الكبيرة في الجلسات الأخيرة.

العوامل الرئيسية التي جذبت المشترين كانت:

انخفاض خطر إغلاق الحكومة، والذي أصبح محفزًا للشراء بعد أن أعلن السيناتور الديمقراطي تشاك شومر أنه سيصوت للحفاظ على تمويل الحكومة رغم معارضة معظم حزبه.

تخفيف التوترات التجارية بين الولايات المتحدة وكندا، بعد تقارير عن اجتماع مثمر بين رئيس وزراء أونتاريو فورد وممثل التجارة الأمريكي تاي.

التكهنات حول إجراءات تحفيز جديدة في الصين، مع توقعات بأن البلاد ستقدم قريبًا حوافز مالية لتعزيز الاستهلاك المحلي.

يوم الخميس، أغلق مؤشر S&P 500 في منطقة التصحيح، مما يعني أنه كان أقل بنسبة 10% من أعلى مستوى له في 19 فبراير.

أسهم الشركات الكبرى قدمت دعمًا قويًا للمؤشرات

لعب النمو في قطاع الشركات الكبرى دورًا رئيسيًا في دعم المؤشرات.

برزت NVIDIA (NVDA 121.67، +6.09، +5.3%) وTesla (TSLA 249.98، +9.30، +3.9%) في هذا القطاع. حتى Ulta Beauty (ULTA 357.48، +43.01، +13.7%) وDocuSign (DOCU 85.76، +11.06، +14.8%)، تم تداولها بشكل أعلى بكثير وسط الارتفاع العام رغم إصدار توقعات مخيبة للآمال.

أشارت ULTA إلى عدم اليقين لدى المستهلكين وقدمت توقعات سنوية ضعيفة، بينما توقعت DOCU إيرادات للربع الأول والسنة الكاملة أقل من تقديرات الإجماع.

تجاهل السوق إلى حد كبير التقرير الاقتصادي الضعيف.

صباح الجمعة، انخفض مؤشر ثقة المستهلك لجامعة ميشيغان الأولي لشهر مارس إلى 57.9 نقطة (الإجماع 65.6 نقطة) من القراءة النهائية لشهر فبراير البالغة 64.7 نقطة، مسجلًا الانخفاض الثالث على التوالي. قبل عام، كان المؤشر عند 79.4 نقطة.

ومع ذلك، بقيت بعض المخاوف، حيث تم تداول أسعار الذهب فوق 3,001.00 دولار للأونصة، مما يعكس الطلب المستمر على الأصول الآمنة.

في مكان آخر، ارتفع العائد على سندات الخزانة لأجل 10 سنوات بمقدار 3 نقاط أساس إلى 4.31%، بينما زاد العائد على سندات الخزانة لأجل سنتين بمقدار 7 نقاط أساس إلى 4.02%.

أداء العام حتى تاريخه:

مؤشر داو جونز الصناعي: -2.5%

S&P 500: -4.1%

S&P Midcap 400: -6.2%

مؤشر ناسداك المركب: -8.1%

راسل 2000: -8.3%

نظرة عامة على البيانات الاقتصادية:

مؤشر ثقة المستهلك لجامعة ميشيغان لشهر مارس (الأولي): 57.9 نقطة (الإجماع 65.6 نقطة)، السابق 64.7 نقطة.

النقطة الرئيسية من التقرير هي أن ضعف الثقة أثر على جميع المجموعات الديموغرافية - عبر العمر، الدخل، الثروة، الآراء السياسية، والمناطق - مدفوعًا بمخاوف التضخم وعدم اليقين السياسي.

بالنظر إلى يوم الاثنين، سيتلقى المشاركون في السوق البيانات التالية:

مؤشر إمباير ستيت للتصنيع لشهر مارس (التوقعات 5.7)

مبيعات التجزئة لشهر فبراير (التوقعات -0.9%)

مبيعات التجزئة باستثناء السيارات لشهر فبراير (التوقعات -0.4%) في الساعة 8:30 صباحًا بالتوقيت الشرقي

مخزونات الأعمال لشهر يناير (التوقعات -0.2%)

مؤشر سوق الإسكان NAHB لشهر مارس (التوقعات 42) في الساعة 10:00 صباحًا بالتوقيت الشرقي

الطاقة:

يتداول خام برنت عند 71.20 دولار. ارتفع النفط فوق 71 دولارًا وسط انعكاس حاد في السوق الأمريكية.

الخلاصة:

من المهم ملاحظة السلوك غير المعتاد للسوق الأمريكي يوم الجمعة. على الرغم من تقرير ثقة المستهلك السلبي للغاية - وهو مؤشر اقتصادي رئيسي - سجل السوق ارتفاعًا حادًا بعد اتجاه هبوطي سابق. يشير هذا إلى أن ضغط البيع قد استنفد على الأرجح، مما يسمح بمزيد من المكاسب. ومع ذلك، تظهر الاقتصاد الأمريكي علامات واضحة على الضعف، ومن المرجح أن ينتقل السوق إلى مرحلة توطيد طويلة الأمد. من الحكمة الاحتفاظ بالمراكز الطويلة من مستويات الدعم.

ميخائيل ماكاروف

مزيد من المقالات التحليلية:

https://www.instaforthtex.com/ru/forex_analysis/?x=mmakarov

https://www.ifxdeal.trade/ru/forex_analysis/?x=mmakarov