سوق الأسهم الأمريكية في حالة اضطراب: وول ستريت ينهار وسط مخاوف من التعريفات والركود

أغلقت مؤشرات الأسهم الأمريكية يوم الاثنين باللون الأحمر، منهية جلسة مليئة بالتقلبات الحادة. يراقب المستثمرون بقلق علامات التباطؤ الاقتصادي وارتفاع مخاطر التضخم، التي تفاقمت بسبب الخطاب التجاري العدواني من البيت الأبيض.

ترامب لا يتراجع: التعريفات تعود إلى الواجهة

كان المحفز الرئيسي لعمليات البيع موجة جديدة من التصريحات من الرئيس دونالد ترامب بشأن فرض تعريفات كبيرة. في خطابه المسائي في 2 أبريل، أعلن عن خطط لفرض تعريفات على جميع الواردات إلى البلاد، ولعدة شركاء رئيسيين، رفع المعدلات حتى أعلى.

الضغط على الصين يتزايد

غير راضٍ عن التعريفات الموجودة بالفعل، وعد ترامب بتشديد العقوبات على الصين. أعلن عن إمكانية فرض تعريفات إضافية تصل إلى 50%، مما قد يضاعف العبء الجمركي الإجمالي. أثار هذا البيان قلق المشاركين في السوق، مما دفع الكثيرين إلى إعادة تقييم استراتيجياتهم الاستثمارية.

التقلبات ترتفع، أحجام تداول قياسية

كان يوم الاثنين اليوم الثاني على التوالي من أحجام التداول غير العادية في البورصات الأمريكية. انهارت جميع المؤشرات الرئيسية الثلاثة—S&P 500، وداو جونز، وناسداك—في الصباح، لتصل إلى أدنى مستوياتها في أكثر من عام. بعد ارتفاع غير متوقع ناتج عن تفسير أخبار التعريفات، انهار السوق مرة أخرى، غير قادر على تحمل الضغط.

مؤشر الخوف يشير إلى إنذار

تجاوز مؤشر تقلبات CBOE (VIX)، الذي يُشار إليه غالبًا بمقياس الخوف في وول ستريت، العلامة النفسية البالغة 60 نقطة خلال الجلسة، وهو أعلى مستوى منذ أغسطس 2024. على الرغم من أنه انخفض قليلاً لاحقًا، إلا أن المؤشر أغلق عند 46.98، وهو أعلى مستوى إغلاق في السنوات الخمس الماضية.

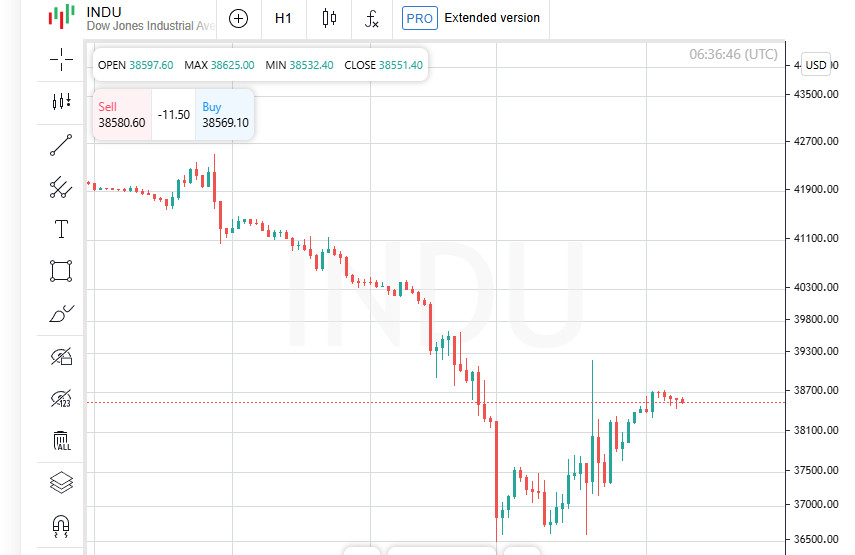

المستثمرون في حالة ذعر: داو وS&P يتراجعان، السوق يخسر تريليونات

كان يوم الاثنين مؤلمًا لوول ستريت. انخفض مؤشر داو جونز بمقدار 349 نقطة، ليغلق عند 37,965.60، بانخفاض قدره 0.91%. فقد مؤشر S&P 500 العريض 11.83 نقطة (–0.23%)، ليصل إلى 5,062.25. فقط ناسداك الثقيل في التكنولوجيا تمكن من البقاء طافيًا، مضيفًا 0.10% متواضعًا ليغلق عند 15,603.26.

أكبر انهيار منذ 2020

واصل السوق تكبد الخسائر منذ الإعلان عن التعريفات الجديدة. في يومي التداول التاليين لخطاب دونالد ترامب، انهار مؤشر S&P 500 بنسبة 10.5%، وانخفضت القيمة السوقية الإجمالية للشركات بحوالي 5 تريليونات دولار—كان هذا أسوأ نتيجة ليومين منذ انهيار الجائحة في مارس 2020.

داو في تصحيح، ناسداك في وضع الدب

دخلت حالة السوق منطقة القلق: يوم الجمعة، أكد داو دخوله منطقة التصحيح، متراجعًا بأكثر من 10% من أعلى مستوياته القياسية في ديسمبر. انخفض ناسداك الثقيل في التكنولوجيا بشكل أكبر—تجاوز انخفاضه 20% من ذروته التاريخية، مما يشير رسميًا إلى بداية سوق الدب.

الآمال في استراحة تتلاشى

بدأ صباح الاثنين بانهيار: انهار مؤشر S&P 500 بنسبة 20% من أعلى مستوياته القياسية السابقة. ومع ذلك، تسببت أخبار غير متوقعة عن تأجيل محتمل لمدة 90 يومًا في فرض التعريفات الجديدة في ارتفاع حاد ولكنه قصير بأكثر من 3%. اندفع المستثمرون لشراء الأصول، على أمل في تهدئة الصراع. سرعان ما تلاشت هذه الآمال: نفى مسؤولو البيت الأبيض رسميًا المعلومات، وانخفض السوق مرة أخرى.

قطاع العقارات يتلقى الضربة الأكبر

كان قطاع العقارات الأكثر تضررًا يوم الاثنين: فقد خسر مؤشر القطاع 2.4% في اليوم—وهو أكبر انخفاض بالنسبة المئوية بين جميع القطاعات الـ11 في S&P 500. يعزو الخبراء الانخفاض إلى ارتفاع معدلات الرهن العقاري في السوق وعدم اليقين العام في توقعات العقارات التجارية وسط الاضطرابات الاقتصادية.

الاتصالات والتكنولوجيا: منارات نادرة من الضوء

وسط التشاؤم العام، تمكن قطاعان فقط من البقاء في "المنطقة الخضراء." قادت جلسة الاثنين خدمات الاتصالات، التي ارتفعت بنسبة 1%—وهي الأعلى بين جميع الصناعات. كما عزز قطاع التكنولوجيا قليلاً، بارتفاع بنسبة 0.3%—وهو النتيجة الإيجابية الثانية والوحيدة بعد الانخفاض الكبير في الأسبوع الماضي.

آبل وتيسلا تحت الضغط، نفيديا وأمازون تزدهران

بين الشركات الكبرى، كانت المشاعر مختلطة. واصلت آبل الانخفاض، حيث خسرت 3.7%—كان المستثمرون يبيعون الأسهم، خوفًا من انخفاض الطلب. لم تكن تيسلا أفضل حالًا، حيث انخفضت أسهمها بنسبة 2.6%. في الوقت نفسه، فاجأت نفيديا الأسواق بارتفاع بنسبة 3%، مواصلة اتجاهها الصعودي القوي بفضل الطلب القوي على الرقائق. كما أسعدت أمازون حاملي الأسهم، حيث ارتفعت بنسبة 2.5% على خلفية التوقعات الإيجابية للتجارة الإلكترونية.

أوروبا تسعى للاستقرار

تتعافى الأسواق الأوروبية بعد انخفاض مذهل: فقد خسر مؤشر STOXX 600 الإقليمي ما يقرب من 12% في ثلاثة أيام فقط. ومع ذلك، بحلول صباح الثلاثاء، أشارت العقود الآجلة إلى انتعاش محتمل، بارتفاع أكثر من 3%. على الرغم من ذلك، يظل المستثمرون حذرين: لا تزال ذكريات الانهيار المفاجئ الناجم عن تهديدات التعريفات من واشنطن حاضرة.

السوق الأمريكية تتوق للتوازن

على الرغم من أن الاثنين لم يجلب الفرح، إلا أنه كان بمثابة استراحة قصيرة. بعد الانخفاض السريع بنسبة 10% خلال يومين، شعر الإغلاق السلبي المعتدل تقريبًا وكأنه ارتياح. ومع ذلك، يواصل المستثمرون متابعة الأحداث بحذر.

مؤشر الخوف يصل إلى مستويات جديدة

كان أحد الرموز الرئيسية لعدم الاستقرار هو VIX، المعروف باسم "مقياس الخوف في وول ستريت." يوم الاثنين، تجاوز 60 نقطة—وهو شيء لم يحدث إلا مرتين منذ بداية جائحة COVID-19. يشير هذا المستوى إلى قلق كبير بين المشاركين في السوق وتوقعات غير مستقرة للمستقبل.

التحول الآسيوي: اليابان تقود الطريق

بينما تهضم الأسواق الغربية الصدمة، تظهر الأسواق الآسيوية علامات على المرونة. تبرز اليابان بشكل خاص، حيث تظهر نموًا ملحوظًا واهتمامًا ثابتًا من المستثمرين على الرغم من الاضطرابات العالمية. يبدو أن أرض الشمس المشرقة مستعدة للعب دور كملاذ آمن وسط الفوضى الاقتصادية العالمية.

الخطاب التجاري أو الاستراتيجية؟ تعريفات ترامب — مقدمة محتملة للمفاوضات

وسط تشديد السياسات التجارية من واشنطن، هناك علامات مبكرة على أن تهديدات التعريفات الصاخبة قد تكون مجرد بداية لدبلوماسية أكثر مرونة. يتضح ذلك من خلال تعيين وزير الخزانة الأمريكي سكوت باسيت رئيسًا لوفد من المقرر أن يزور طوكيو في الأيام المقبلة لمناقشة الاتفاقيات التجارية. قد يشير هذا إلى أن البيت الأبيض منفتح على الحوار، على الرغم من النبرة العدوانية للتصريحات الأخيرة.

آسيا تنقسم: اليابان تفوز، تايوان وجنوب شرق آسيا تخسر

في الوقت نفسه، تصبح الصورة الجغرافية أكثر تباينًا. ارتفع مؤشر TOPIX الياباني بنسبة 6%، مما يعكس اهتمام المستثمرين بالاقتصادات المستقرة. في تناقض حاد، شهدت تايوان انخفاض مؤشر TWII بنسبة 5% بسبب التعريفات البالغة 32% المفروضة على أشباه الموصلات، وهي صادرات أساسية للجزيرة.

تضررت الأسواق الآسيوية الناشئة بشكل خاص من ضغط التعريفات. انخفض مؤشر SETI التايلاندي إلى أدنى مستوياته في خمس سنوات، وانهار سوق الأسهم الإندونيسي، الذي أعيد فتحه بعد استراحة استمرت أسبوعًا، بنسبة 9%، بينما وصل الروبية إلى مستويات ضعيفة تاريخيًا. وجدت الدول المعتمدة على التصدير في المنطقة نفسها في مركز الاضطرابات.

الذهب يعود إلى الواجهة: الهروب إلى الملاذات الآمنة

وسط تزايد عدم الاستقرار، يتجه المستثمرون بشكل متزايد إلى الذهب كملاذ آمن. على الرغم من أن سعر المعدن الثمين انخفض إلى أدنى نقطة له منذ 13 مارس يوم الاثنين، إلا أنه بدأ في التعافي بشكل قوي يوم الثلاثاء. يُعزى الطلب المتزايد إلى المخاوف من تصاعد الحرب التجارية العالمية والرغبة في الحفاظ على رأس المال وسط تزايد عدم اليقين.

كل الأنظار على الاحتياطي الفيدرالي: الأسواق تنتظر الإشارات

ينتظر المستثمرون بفارغ الصبر إصدار محاضر اجتماع الاحتياطي الفيدرالي، المقرر يوم الأربعاء. قد تلقي هذه الوثائق الضوء على الخطوات التالية للمنظم، خاصة من حيث الاستجابة للمخاطر الجيوسياسية وعدم استقرار التعريفات. قد تتكثف الرهانات على الذهب و"الملاذات الآمنة" الأخرى إذا ألمح الاحتياطي الفيدرالي إلى تعديلات محتملة في السياسة استجابة للوضع المستمر.

أسعار الذهب ترتفع مرة أخرى: المستثمرون يعودون إلى الأصول الآمنة

على خلفية عدم الاستقرار الجيوسياسي وتقلبات السوق، يعود الذهب مرة أخرى إلى مركز الاهتمام. بحلول صباح الثلاثاء (03:40 بتوقيت غرينتش)، ارتفعت أسعار الذهب الفورية بنسبة 0.5%، لتصل إلى 2,996.6 دولار للأونصة. تبع هذا الحركة الصعودية انخفاض قصير عندما انخفضت الأسعار إلى أدنى نقطة لها منذ 13 مارس.

العقود الآجلة ترتفع بشكل أسرع: الحاجز النفسي يتم تجاوزه

أظهرت العقود الآجلة للذهب الأمريكية نموًا أقوى: بحلول صباح الثلاثاء، قفزت بنسبة 1.3%، متجاوزة 3,010.70 دولار للأونصة. يشير هذا إلى أن المستثمرين يقومون بالتحوط بنشاط ضد المخاطر، مع الأخذ في الاعتبار الصدمات المحتملة الإضافية للأسواق العالمية.

الارتفاع التاريخي لا يزال في الأفق

على الرغم من تراجع الذهب عن ذروته الأخيرة، لا يزال المحللون يراقبون الاتجاه عن كثب. قبل أسبوع فقط، في 3 أبريل، وصل الذهب إلى رقم قياسي تاريخي بلغ 3,167.57 دولار للأونصة. قد يشير الاهتمام المتجدد بالمعادن الثمينة إلى تزايد القلق في المجتمع المالي.

المعادن الأخرى: حركات مختلطة

وسط ارتفاع الذهب، أظهرت المعادن الثمينة الأخرى ديناميكيات مختلطة. شهدت الفضة انخفاضًا طفيفًا بنسبة 0.1%، لتستقر عند 30.09 دولار للأونصة. من ناحية أخرى، عزز البلاتين بنسبة 1.3%، ليصل إلى 925.35 دولار. انخفض البلاديوم بنسبة 0.3%، ليصل إلى 915.80 دولار.