Pasaran ekuiti AS berada dalam tekanan apabila niaga hadapan merosot, VIX melonjak, dan hasil Perbendaharaan menjunam—menandakan potensi krisis struktur.

Panik menandakan permulaan S2

Minggu pertama April telah berubah menjadi tempoh terburuk bagi ekuiti AS sejak Februari 2020. Indeks utama merosot lebih daripada 9% dalam tempoh lima hari, didorong oleh pergolakan ekonomi global yang semakin intensif, terutamanya peningkatan tekanan tarif AS. Pelabur beramai-ramai melarikan diri daripada aset berisiko, mengagihkan semula modal menuju tunai dan pegangan defensif.

Panik ini diperburukkan lagi oleh kekurangan hala tuju yang jelas dan ketaktentuan dalam hari yang terasa semakin meningkat.

S&P 500 menutup sesi Jumaat pada 5,074 mata dan dibuka Isnin dengan jurang penurunan yang ketara. Niaga hadapan kehilangan tambahan 5%, dan jika tekanan berterusan ke sesi utama, kejatuhan di bawah 4,860, tahap sokongan utama yang telah bertahan selama beberapa bulan, boleh berlaku. Di bawah tahap ini, sasaran seterusnya adalah 4,772, 4,682, dan tanda kritikal 4,592, yang akan mewakili penarikan semula sepenuhnya keuntungan daripada pergerakan sebelumnya.

Nasdaq 100 juga mula beralih ke kawasan berbahaya. Niaga hadapan sedang menguji 16,540. Pergerakan yang disahkan di bawah 16,480 akan menempatkan indeks dalam zon berisiko tinggi, dengan sasaran pada 16,096, 15,714, dan tahap penting 15,330. Dengan kadar jualan semasa dan modal yang meluas, sasaran ini mungkin dapat dicapai dalam beberapa hari.

Sementara itu, Dow Jones bertahan sedikit di atas 36,900, tetapi tekanan pada tahap 36,667 semakin meningkat. Penurunan di situ membuka laluan ke arah 36,409, diikuti oleh 35,990 dan 35,315—tahap sokongan jangka panjang.

Tindakan pasaran semasa mencerminkan bukan hanya penarikan semula, tetapi kemunculan aliran menurun baru. Jumlah jualan semakin meningkat, menandakan penilaian struktur semula aset dan penolakan terhadap anggapan nilai wajar sebelum ini.

Pandangan teknikal: pasaran terdedah

Dari perspektif teknikal, pasaran berada dalam keadaan yang jarang berlaku—terlebih beli dalam volatiliti, namun terlebih jual pada harga. Ini mencipta ruang untuk lantunan teknikal jangka pendek.

Namun, lantunan sedemikian mungkin akan digunakan oleh pemain institusi untuk mengurangkan pendedahan panjang daripada memulai kedudukan risiko baru.

Penunjuk RSI dan MACD pada carta masa harian dan 4 jam berada di kawasan ekstrem, yang lazimnya mendahului kenaikan pembetulan. Walau bagaimanapun, ketiadaan pengesahan volum dan tahap VIX yang tinggi menimbulkan keraguan pada kebolehpercayaan isyarat ini.

Penurunan tahap sokongan utama dalam S&P 500 dan Nasdaq 100 sangat mengurangkan kebarangkalian pembalikan berbentuk V. Zon sokongan sebelum ini kini berfungsi sebagai rintangan. Bagi S&P 500, tahap tersebut ialah 4,917, 4,952, dan tahap psikologi 5,000—masing-masing kini terdedah kepada tekanan jualan yang diperbaharui. Corak sama mula muncul di seluruh indeks lain.

Struktur teknikal semakin menyerupai penembusan aliran yang jelas, ditandai dengan paras rendah baru dan perubahan ke dalam fasa pasaran bear.

Perbezaan pulangan VIX: tanda amaran sistemik

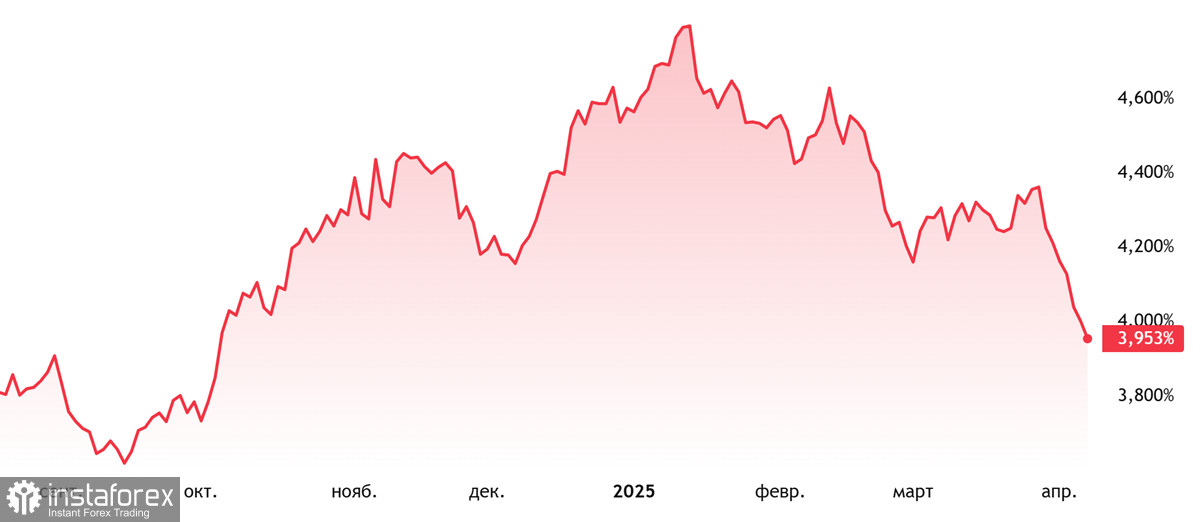

Mungkin perkembangan yang paling menceritakan minggu ini adalah perbezaan pantas antara indeks volatiliti VIX dan hasil Perbendaharaan 10-tahun AS, satu penunjuk klasik ketidakstabilan struktur.

VIX, barometer kebimbangan pasaran, telah melepasi garis rintangan jangka panjangnya dan kini bertahan di atas 45, tahap yang terakhir kali dilihat semasa krisis sistemik utama, termasuk pandemik dan kejutan perbankan. Jika momentum semasa berterusan, sasaran VIX seterusnya ialah 46.76, 50.75, 53.22, dan 57. Tahap sokongan terletak pada 41.25, 37.26, dan 34.80.

Pada masa yang sama, pulangan pada Perbendaharaan AS 10 tahun jatuh di bawah 4.16%, menguji tahap psikologi penting 4.00% dan 3.90%. Ini bukan sekadar penanda teknikal. Mereka mewakili jangkaan konsensus mengenai ekonomi. Penurunan di bawah mereka mencerminkan penerbangan besar-besaran ke keselamatan dan kebimbangan yang semakin meningkat terhadap kemerosotan ekonomi.

Sasaran penurunan seterusnya bagi hasil termasuk 3.70%, 3.62%, dan 3.32%, tahap yang secara sejarah dikaitkan dengan keadaan kemelesetan ekonomi.

Kombinasi volatiliti yang meningkat mendadak dan hasil yang menjunam menghantar mesej jelas: ini lebih daripada sekadar panik. Ini menandakan perubahan paradigma pasaran, satu pengunduran besar-besaran daripada risiko di tengah-tengah peningkatan permintaan untuk bon kerajaan.

Kesimpulan: peralihan struktur sedang berlangsung, fasa penurunan semakin mendalam

Dinamik pasaran semasa menunjukkan permulaan peralihan struktur dalam sentimen pelabur. Perbezaan antara VIX dan hasil 10-tahun bukanlah anomali sementara, kerana ia mencerminkan penilaian semula asas terhadap prospek makroekonomi.

Lonjakan volatiliti, sokongan yang ditembusi, penyerahan niaga hadapan, dan lambakan modal ke dalam bon semuanya menunjukkan peralihan dari fasa pembetulan ke dalam pasaran menurun yang berterusan.

Sehingga hasil bon stabil dan volatiliti reda, pasaran mungkin kekal terdedah. Malah pemulihan sementara tidak akan banyak mengubah aliran penurunan yang lebih luas. Keputusan Rizab Persekutuan yang akan datang dan data makroekonomi akan menjadi kritikal dalam membentuk laluan seterusnya.

Buat masa ini, pelabur perlu berwaspada, mengurangkan pendedahan kepada aset berisiko, dan memantau dengan dekat VIX dan hasil Perbendaharaan. Ini kini menjadi petunjuk yang paling penting di pasaran.