MobileTrader

MobileTrader – Торгівля завжди під рукою!

Завантажуйте та починайте зараз!

16.04.2025 01:04

16.04.2025 01:04

Финансовые управляющие бегут из США, словно с тонущего корабля. 36% инвесторов уже сокращают позиции на фондовом рынке США, и, судя по всему, это только начало. Согласно последнему обзору Bank of America, доля вложений в американские акции опустилась до исторических минимумов. И причина глобального бегства не экономика, а политика и спровоцированное Дональдом Трампом тарифное беззаконие.

Причем краснеет из-за Трампа не только фондовый рынок, но и доллар. Даже недавний технический отскок в S&P 500 никого не убедил, а главный американский индекс по-прежнему почти на 8% ниже январских уровней. Европейский Союз, тем временем, пытается сгладить углы. В Вашингтоне прошел очередной раунд переговоров между ЕС и США. Однако, по данным Bloomberg, прогресс оказался минимален. Американские тарифы на европейские автомобили, металлы и другие товары останутся в силе, несмотря на предложения Брюсселя об их взаимной отмене. Более того, Белый дом намекает на новые пошлины – теперь уже на медь. США также требуют от Евросоюза уступок в фармацевтике, стандартах AI и цифрового регулирования.

Все это усиливает риски экономического охлаждения и торговой фрагментации. Разговоров много, а ясности – все меньше. На фоне этой геополитической волатильности ключевым фактором для трейдеров остается не столько макроэкономическая статистика, сколько заголовки из Вашингтона и Брюсселя. Рынки все острее реагируют не на цифры, а на риторику. С учетом напряженности на глобальной арене – самое время заглянуть в свежие макроданные и отслеживать, где пролегают линии фронта между инфляцией, ставками и торговыми войнами.

16 апреля, 2.50/Япония/**/Рост заказов на машины и оборудование в феврале/пред.: -0,8%/действ.: -3,5%/прогноз: 1,0%/USD/JPY, вниз

Японская промышленность в начале 2025 года испытала холодный душ. Объем заказов на машины и оборудование в январе упал сразу на 3,5%, тогда как еще месяц назад снижение составляло скромные 0,8%. Это стало худшим результатом за последние месяцы и явно хуже рыночных ожиданий, где ставка делалась лишь на умеренное снижение в пределах 0,5%. Особенно тревожна ситуация в непроизводственном сегменте, где заказы рухнули на 7,4%. Сильнее всего пострадали отрасли, связанные с:

Даже производственный сектор оказался в минусе. Тем не менее, учитывая такие слабые цифры в январе, прогноз на февраль, напротив, остается на удивление оптимистичным и ожидает роста промышленных заказов примерно на 1%. Если эти ожидания не оправдаются, иена вполне может укрепиться.

16 апреля, 4.30/Китай/**/Рост цен на новое жилье в марте/пред.: -5,0%/действ.: -4,8%/прогноз: -4,4%/USD/CNY, вниз/ WTI и Brent, вверх

Китайский рынок жилья продолжает двигаться по нисходящей траектории, хоть и с признаками замедления падения. В феврале цены на новое жилье в 70 городах снизились на 4,8% в годовом выражении. Это уже 20-й месяц непрерывного спада, но темпы падения стали самыми слабыми с лета прошлого года. Пекин анонсировал смягчение ограничений на покупку жилья, особенно для первичных владельцев, и обещает новые меры, ориентированные на конкретные города. Однако пока эффект от этих инициатив минимален. Ожидания по марту предполагают замедление темпов снижения до -4,4%. Для нефти же замедление спада в секторе строительства станет небольшим позитивным сигналом к росту.

16 апреля, 5.00/Китай/***/Темпы роста ВВП в первом квартале 2025 г./пред.: 4,6%/действ.: 5,4%/прогноз: 5,2%/USD/CNY, вверх/ WTI и Brent, вниз

В первом квартале 2025 года экономика Китая неожиданно прибавила обороты. ВВП подскочил до 5,4% в годовом выражении, превысив не только прошлогодний результат, но и прогнозы аналитиков. Это лучший темп роста за полтора года, и он отражает эффект накопленных с осени стимулов. В числе локомотивов – промышленное производство, экспорт и инвестиции в основной капитал. Правда, инвесторы восприняли квартальные данные как временную вспышку, а не начало устойчивого тренда. Поэтому реакция валют и сырьевых рынков может быть отрицательной. Да и в будущий рост спроса со стороны Китая поверить будет сложно на фоне тарифной войны с США.

16 апреля, 5.00/Китай/***/Рост промышленного производства в марте/пред.: 6,2%/действ.: 5,9%/прогноз: 5,6%/USD/CNY, вверх/ WTI и Brent, вниз

Китайская промышленность в первые месяцы года демонстрирует солидные, пусть и не рекордные, темпы роста. В январе-феврале объем производства увеличился на 5,9% в годовом выражении. Это выше прогноза в 5,3%, но все же ниже декабрьского результата в 6,2%. Локомотивом снова выступает обрабатывающая промышленность, а горнодобывающий сектор также набрал обороты. Рост был зафиксирован в 36 секторах из 41. Но если мартовские данные не покажут уверенного восстановления, ожидания по промышленности рискуют ухудшиться. Прогноз на март – около 5,6% – эти ожидания подтверждает. Так что нефть и юань ждет снижение.

16 апреля, 5.30/Китай/***/Рост розничных продаж в марте/пред.: 3,7%/действ.: 4,0%/прогноз: 4,2%/USD/CNY, вниз/ WTI и Brent, вверх

Хотя не исключено, что ситуацию могут слегка подправить отчеты о розничных продажах в Китае. Ранее (за январь–февраль) они прибавили 4,0% в годовом выражении. То есть вышли на лучший результат с октября прошлого года. Поддержку обеспечили траты во время праздников Весны, особенно в сегментах еды, бытовой электроники и ювелирных украшений. Значительный рост показали также спорттовары, офисные принадлежности и косметика. Даже такие чувствительные к доходам категории, как лекарства и нефтепродукты, вернулись в зону роста. Однако снижение продаж автомобилей и напитков указывает, что восстановление неравномерное. Тем не менее на фоне торговых ограничений со стороны США любой намек на стабилизацию потребления может поддержать рост нефти.

16 апреля, 9.00/Великобритания/***/Рост потребительской инфляции в марте/пред.: 3,0%/действ.: 2,8%/прогноз: 2,7%/GBP/USD, вниз

Инфляция в Великобритании вновь пошла на спад: в феврале индекс потребительских цен замедлился до 2,8% после 3% в январе. Особенно сильно просела категория одежды – впервые за три года отмечено годовое снижение цен. Также снизились базовая инфляция (до 3,5%). Однако цены на транспорт, питание и отели продолжают расти, а инфляция в секторе услуг держится на уровне 5%. Но если инфляционные риски отойдут на второй план, фунт может оказаться под давлением.

16 апреля, 12.00/Еврозона/***/Рост потребительской инфляции в марте/пред.: 2,5%/действ.: 2,3%/прогноз: 2,2%/EUR/USD, вниз

Как и евро. Похоже, что Европейский центробанк приближается к целевым 2% по инфляции. В марте потребительские цены ожидаются на уровне 2,2% – минимальном значении с ноября прошлого года. Да и базовая инфляция, не учитывающая продукты и топливо, опустилась до 2,4% – слабейший результат с января 2022-го. Так что ЕЦБ может получить весомые аргументы для июньского снижения ставки. Евро в этом контексте вряд ли удержит рост.

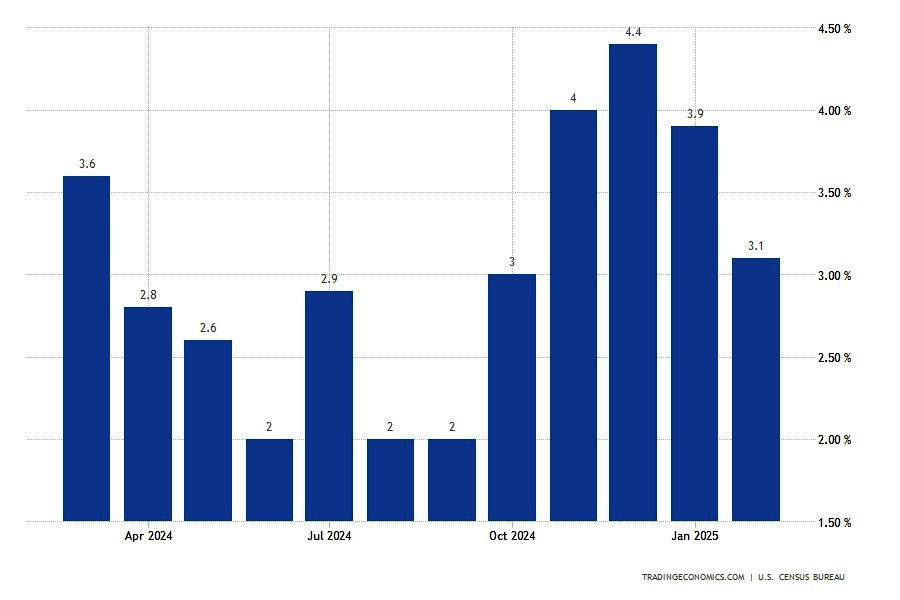

16 апреля, 15.30/США/***/Рост розничных продаж в марте/пред.: 3,9%/действ.: 3,1%/прогноз: 2,6%/USDX (6-валютный индекс доллара США), вниз

Американский потребитель оказался менее активным. В феврале розничные продажи выросли только на 3,1% – это замедление по сравнению с январскими 3,9%. Учитывая, что на конец зимы приходился пиковый сезон скидок и промоакций, подобная динамика может означать начало остывания внутреннего спроса. Тем не менее показатель все еще держится выше прогнозов, а значит, ФРС США вряд ли увидит в нем повод к немедленному снижению ставки. Однако участники все активнее рассматривают перспективу скорого смягчения позиции Центробанка США, и эти ожидания еще больше давят на доллар.

16 апреля, 16.15/США/***/Рост промышленного производства в марте/пред.: 1,9%/действ.: 1,4%/прогноз: 1,2%/USDX, вниз

Промышленное производство в США в феврале тоже оказалось слабее ожиданий. Рост показателя составил лишь 1,4% в годовом выражении против январских 1,9%. Это не просто замедление, а тревожный звонок в контексте снижающегося вклада обрабатывающего сектора, который прибавил только 0,7%. При этом добыча ресурсов и вовсе осталась в нулевой зоне. А спасти общую динамику удалось лишь коммунальным службам. Так что консенсус-прогноз на уровне 1,2% указывает на дальнейшее замедление темпов промышленного роста в США. В случае его подтверждения доллару стоит приготовиться к очередному снижению давление на доллар.

16 апреля, 16.45, 17.30/Канада/***/Решение Банка Канады по ставке, пресс-конференция/пред.: 3,0%/действ.: 2,75%/прогноз: 2,75%/USD/CAD, волатильно

Также 16 апреля произойдет важное событие для канадского доллара – Банк Канады примет решение по ключевой базовой ставке. Ранее она была снижена до 2,75%. Причем канадский регулятор всего с июня прошлого года провел уже шесть сокращений – в совокупности на 225 б. п. И это подстегнуло рост экономики Канады в IV квартале. Но в будущем Банк ожидает замедления, особенно на фоне нарастающего торгового конфликта с США. Американские тарифные угрозы уже подрывают доверие бизнеса и сдерживают инвестиции. Дополнительным фактором риска стали и завершившиеся налоговые льготы, которые, по прогнозам, разгонят инфляцию до 2,5%. Канадский доллар, вероятно, останется в зоне повышенной волатильности.

16 апреля, 17.30/США/**/Запасы сырой нефти в США от EIA см. в Календаре трейдера на 14 и 15 апреля.

17 апреля, 2.50/Япония/***/Рост экспорта в марте/пред.: 7,3%/действ.: 11,4%/прогноз: 4,5%/USD/JPY, вниз

Экспорт Японии в феврале удивил двойным эффектом:

Рост на 11,4% в годовом выражении стал максимумом с мая прошлого года. Особенно впечатлил рост экспорта в Тайвань (на 36,5%) и Южную Корею (на 16,2%). Однако есть и тревожные сигналы: поставки в Европу снизились почти на 8%, включая провал по России (-22%). Если тенденция на падение сохранится, это может стать одним из факторов падения иены.

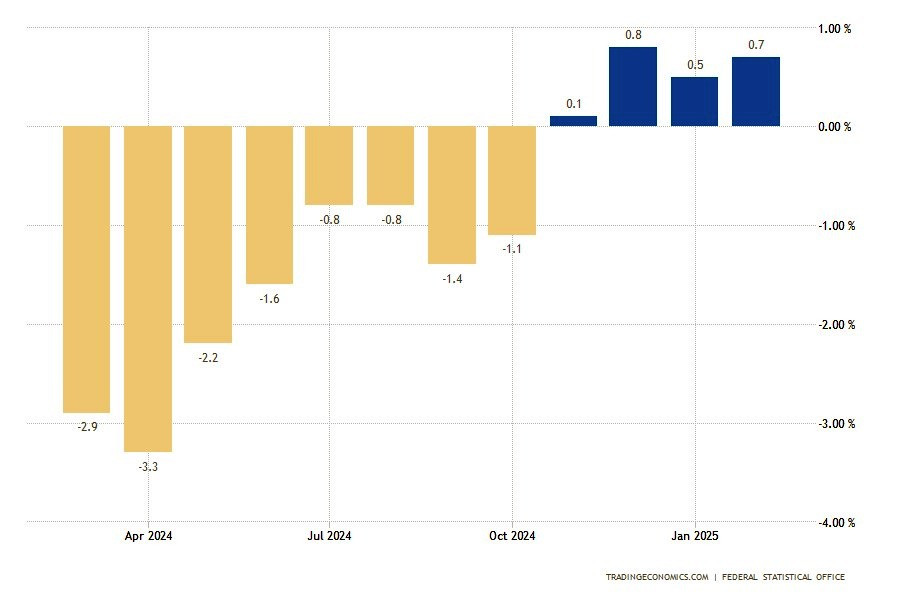

17 апреля, 9.00/Германия/**/Рост инфляции производителей в марте/пред.: 0,5%/действ.: 0,7%/прогноз: 0,4%/EUR/USD, вниз

Цены производителей в Германии в феврале прибавили 0,7% в годовом исчислении – немного выше января, но явно не дотянули до рыночного ожидания в 1%. Это уже четвертый месяц подряд, когда производственная инфляция демонстрирует слабое, но все же устойчивое восстановление. Однако прогноз на падение показателя в марте не оставляет много пространства для оптимизма и давит на евро.

17 апреля, 15.15, 15.45/Еврозона/***/Решение Европейского центробанка по ставке, пресс-конференция/пред.: 2,90%/действ.: 2,6%/прогноз: 2,40%/EUR/USD, волатильно

Что особенно актуально будет при принятии решения по ставке политиками Европейского ЦБ. Его заседание пройдет 17 апреля. как ожидается, регулятор снизит ставку до 2,4%. Но не исключено, что будет учтен потенциальный скачок инфляции из-за американских тарифов и ответных европейских мер. Также регулятор может учесть рост гособоронных расходов, которые способны усилить ценовое давление и отсрочить окончание фазы дезинфляции. При этом реакция евро может быть очень нервной. Но возможно, что комментарии главы ведомства на пресс-конференции помогут трейдерам внести некоторую определенность в свои торговые планы.

17 апреля, 15.30/США/***/Начало строительства жилья в марте/пред.: 1,35 тыс./действ.: 1,50 тыс./прогноз: 1,42 тыс./USDX, вниз

Начало года пока удерживало рост по строительству жилья в США. Однако эксперты считают, что скачок активности может быть временным и объясняют его в том числе погодным фактором. Но судя по прогнозам, в марте темпы все-таки сократятся. Так что доллар на их фоне продолжить слабеть.

17 апреля, 15.30/США/**/Рост первично безработных/пред.: 219 тыс./действ.: 223 тыс./прогноз: 225 тыс./USDX, вниз

Рынок труда США пока держится, но тонкие трещины начинают проявляться. Число первичных заявок на пособие выросло до 223 тыс. – немного выше предыдущего уровня, но все еще в рамках исторически низких значений. Зато повторные заявки резко снизились – до 1,85 млн, чего не ожидал никто. Это может говорить о более быстрой адаптации уволенных, либо, наоборот, о сложностях с получением пособий в новых условиях. Особое внимание вновь привлекли увольнения в секторе госслужащих. Количество обращений от сотрудников, попавших под сокращения из-за реформ DOGE, остается минимальным. Они пока получают выходные пособия, а их обращение в службу безработных еще впереди. В любом случае, текущее замедление не дает доллару поводов для роста.

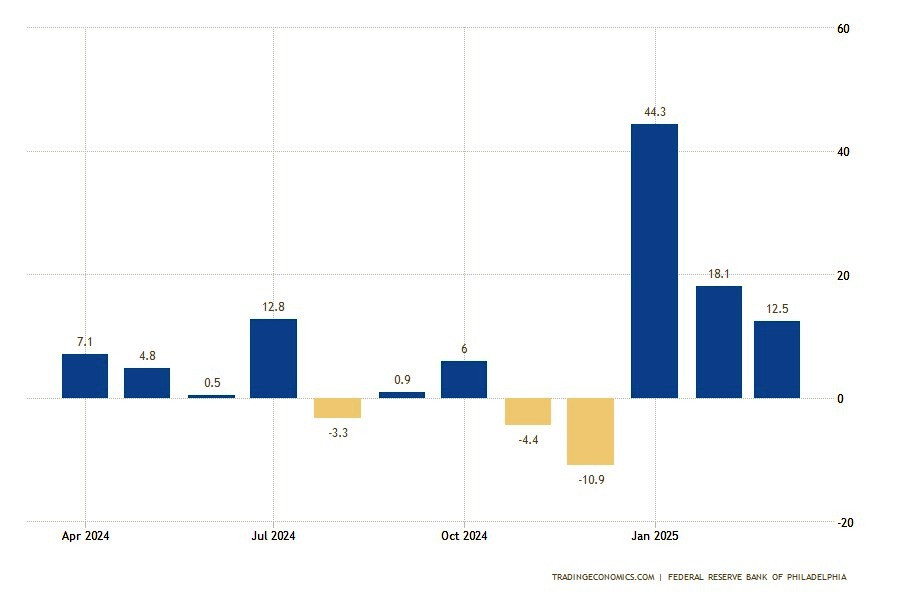

17 апреля, 15.30/США/**/Индекс производственной активности ФРС Филадельфии в апреле (опережающий)/пред.: 18,1 п./действ.: 12,5 п./прогноз: 7,0 п./USDX, вниз

Причем опережающий индекс производственной активности Филадельфии тоже не обещает хорошей жизни. Его показатель ранее уже снизился до 12,5 п. с февральских 18,1 п. А в апреле ожидается его провал вообще до 7 пунктов. Доллару от этого будет только хуже.

18 апреля, 2.30/Япония/***/Рост потребительской инфляции в марте/пред.: 4,0%/действ.: 3,7%/прогноз: 3,7%/USD/JPY, вверх

Японская инфляция начала терять темп. В марте потребительские цены в стране росли на 3,7% в годовом выражении – ниже февральских 4,0%. Основной причиной стало возобновление субсидий на энергоносители. Из-за этого электроэнергия и газ подешевели почти вдвое. Замедление зафиксировано и по еде, и по медицинским расходам. Однако ряд категорий, наоборот, разогнались: транспорт, мебель, техника – все это растет темпами выше 4%. Повышение инфляции позволит Банку Японии поднять ставку и поддержит иену.

16 апреля, 2.10/США/Выступление Лайзы Кук из Совета управляющих ФРС США/USDX

16 апреля, 5.00/Китай/Пресс-конференция Национального Бюро Статистики/WTI и Brent

16 апреля, 17.30/Канада/Выступление главы Банка Канады Тиффа Маклема/USD/CAD

16 апреля, 20.30/США/ Выступление главы ФРС США Джерома Пауэлла/USDX

17 апреля, 2.00/США/ Выступление главы ФРБ Канзас-Сити Джеффри Шмита/USDX

17 апреля, 4.30/Япония/Выступление Дзюнко Накагавы из Совета директоров Банка Японии/USD/JPY

17 апреля, 15.45/Еврозона/Выступление главы ЕЦБ Кристин Лагард/EUR/USD

17 апреля, 18.45/США/ Выступление замглавы ФРС США по надзору Майкла Барра/USDX

18 апреля, 18.00/США/ Выступление главы ФРБ Сан-Франциско Мери Дейли/USDX

Также в эти несколько дней ожидаются выступления представителей ведущих центробанков. Их комментарии обычно вызывают волатильность на валютном рынке, так как могут указывать на дальнейшие планы регуляторов по ставкам. Но особое внимание трейдеров будет приковано на выступлении главы Федеральной резервной системы США Джерома Пауэлла.

Напоминаем, что время публикации указано МСК (GMT +3.00). Все показатели приводятся в годовом исчислении (г/г). Экономический календарь открывается по ссылке. Знак * определяет по мере возрастания степень важности отчета для активов, которые доступны на платформе InstaForex. Открыть торговый счет можно здесь. А чтобы рынок всегда был под рукой, можно скачать мобильное приложение InstaForex и управлять сделками еще оперативнее.

MobileTrader – Торгівля завжди під рукою!

Завантажуйте та починайте зараз!

Если вас мучают такие сомнения – заручитесь перед выходом на рынок экспертным мнением. В нашей команде есть трейдеры, имеющие многолетний и успешный опыт торговли на Форекс. Они всегда готовы поделиться своими профессиональными наработками и эффективными торговыми рекомендациями.

Ви сьогодні вже поставили лайк статті

*Представлений аналіз ринку носить інформативний характер і не є керівництвом до здійснення угоди.

З усіх питань контенту просимо звертатися на e-mail editorial-board@instaforex.com

З усіх питань контенту просимо звертатися на e-mail editorial-board@instaforex.com